1. 퇴직 후에도 세금은 따라온다

▶ 퇴직연금은 세금 이연 혜택을 받아 근무 중엔 세금을 미루지만, 인출 시점에 과세가 발생한다

▶ 근로소득과는 별도 과세 체계를 가지며, 수령 시점에 소득세가 부과된다

▶ 퇴직소득세는 퇴직금이나 연금의 수령 방식에 따라 세율이 달라진다

2. 계산기보다 복잡한 세율 구조

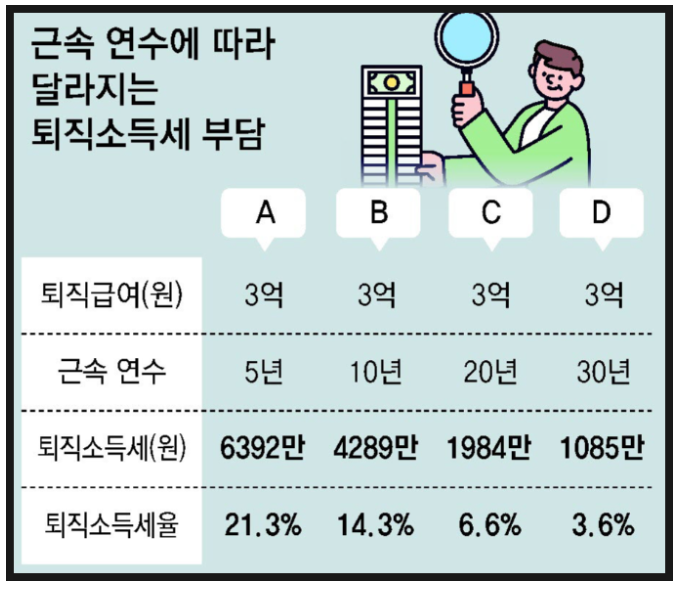

▶ 환산급여에 따라 퇴직소득세 세율은 10%~50%까지 차등 적용된다

▶ 예: 800만원 이하는 10%, 3억원 초과는 50%

▶ 국세청 홈택스나 금융기관 계산기를 활용하면 정확한 예상세액 확인 가능

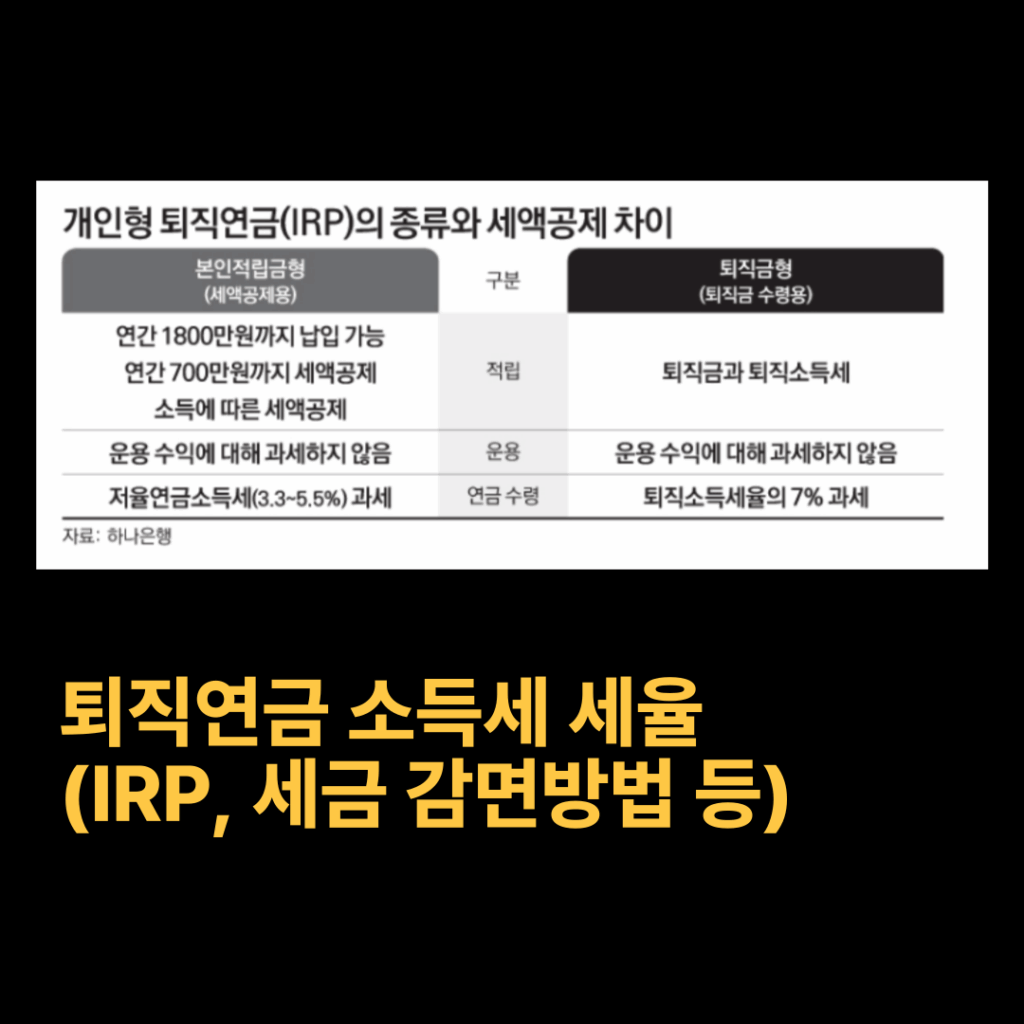

3. 퇴직금을 어떻게 받느냐가 관건이다

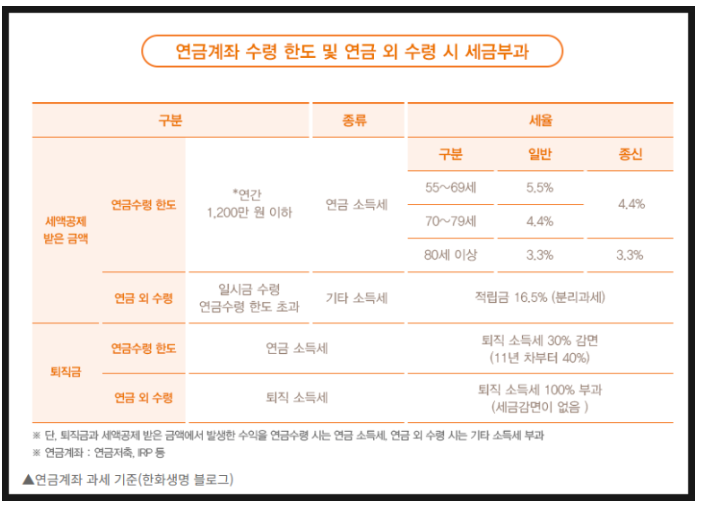

▶ 일시금 수령 시 높은 세율이 적용될 수 있다

▶ 연금으로 수령하면 세금이 30~40% 감면된다

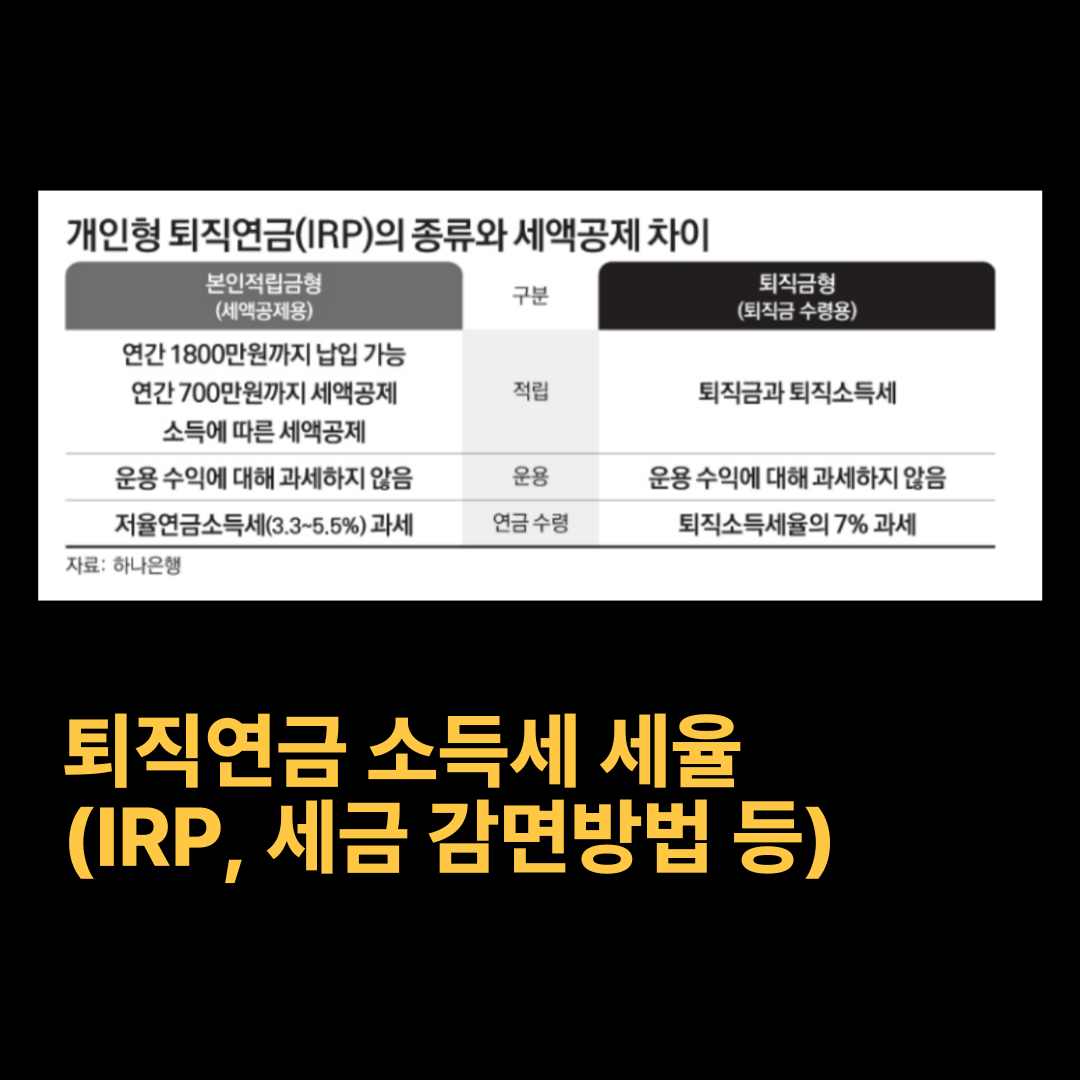

▶ IRP 계좌로 이전 후 연금 형태로 수령하면 세제혜택 극대화 가능

4. IRP 활용이 절세의 핵심

▶ IRP에 퇴직금 이전 시 즉시 과세되지 않음

▶ 추가 납입 시 연간 최대 900만 원까지 세액공제 혜택 가능

▶ 다른 수익이 적을 때 연금 수령을 시작하면 종합과세 부담도 줄일 수 있음

5. 세금은 매년 바뀐다

▶ 소득세 관련 법령과 세율은 해마다 개정된다

▶ 국세청 자료나 세무사 상담을 통해 최신 정보를 확인해야 함

▶ 잘만 활용하면 퇴직 후에도 ‘세금 걱정 없는 연금생활’이 가능하다

답글 남기기